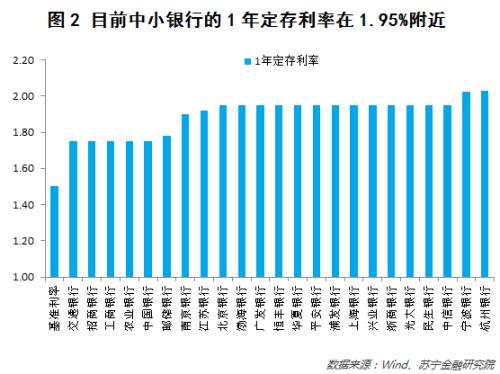

存款利率方面,虽然2015年10月放开了存款利率浮动上限的要求,但行业定价自律协会仍然有上限的规定。目前行业定价自律协会对存款利率上限的要求是大银行上浮1.3倍、中小行上浮1.4倍。以1年期定期存款利率为例,2015年10月以来,1年定期存款的基准利率是1.5%,目前大行的1年定期存款利率基本在1.75%左右(上限为1.5%×1.3=1.95%),中小行的1年定存利率基本在1.95%左右(上限为1.5%×1.4=2.1%),基本都没有达到上限水平,可能是银行要留出一定的缓冲区间,所以并未用足(参见图2)。因此,虽然在去杠杆的环境下,银行间资金利率处在高位,但因为基准利率没有变化,银行的存款利率在2015年10月后也没有变化。

除了资金利率和存贷款利率分叉外,银行负债端还存在存款利率和理财利率的分叉。由于银行存款利率长时间不能变化,但存款的替代性产品如货币基金和宝宝类理财的收益率却持续上升,导致银行存款明显分流。这样,银行只能提升银行理财产品的收益率,来维持银行表外存款的规模。

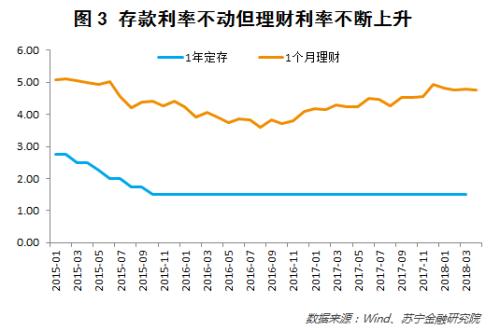

最新数据显示,目前1个月期银行理财的平均收益率为4.8%,明显要比1年定存利率高很多(参见图3)。在资管新规要打破理财刚兑的环境下,银行又通过结构性存款来提振表内存款,结构性存款的利率也高于一般存款。结构性存款和银行理财一样,是银行绕开存款利率限制的一种方式。

利率分化容易导致资产荒和负债荒

上面提到,在去杠杆的大环境下,资金面整体是偏紧的,所以资金利率一直处在相对高位。但由于存贷款基准利率没动,所以存款利率得不到抬升,这样资金利率和存款利率是分叉的。同时银行为保住负债,会拼命提升理财产品的收益率,因此存款利率和理财利率也明显分叉。这就是利率的双轨制,背后的本质是资金利率是市场化的,但表内存款利率没有市场化。

那么,这种利率的分化有什么后果呢?下面来做个分析:

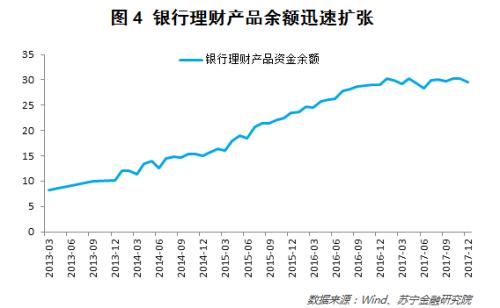

1、央行宽松的货币政策容易导致资产荒。在利率分叉下,如果央行实施偏宽松的货币政策,那么容易导致银行体系出现资产荒。目前银行的表外理财规模已出现迅速提升,从2013年底的10万亿,提升到2017年底的29万亿(参见图4)。由于理财规模不断扩大,在央行实施宽松的货币政策阶段,理财品会持续配置债券,一旦债券收益率被买到历史低位,理财产品就会出现资产荒——市场上已经没有能够提供稳定收益的资产了。

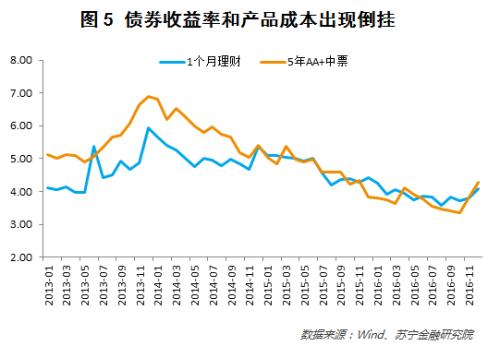

比如,2014年开始,央行实施偏宽松的货币政策,同时银行理财规模仍在扩张,自此理财产品不断配置债券,债券利率持续下行,等到2015年年中货币政策和资金利率稳定后,5年期AA+中票利率开始低于1个月理财产品的收益率,这意味着对理财产品来说,资产端收益率和产品的成本出现了倒挂(参见图5)。这时资产荒就出现了:配债券就亏钱,但除了债券,还有其他可以配置的低风险资产吗?

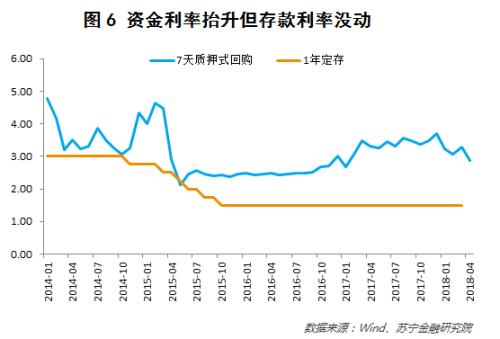

2、央行紧缩的货币政策容易导致负债荒。在利率分叉下,如果央行实施偏紧缩的货币政策,那么容易导致银行体系出现负债荒。如果央行的货币政策偏紧缩,但存款基准利率没有变动,那么银行就会出现存款流失。比如2016年开始,配合金融去杠杆,银行间资金利率水平开始走高,但存款基准利率没动,银行就面临存款搬家的压力,因为货币基金收益率明显高于存款利率(参见图6)。

总之,在存款利率无法自由浮动的环境下,银行不能自由调控存款规模,导致资产荒和负债荒会轮流出现。在利率自由浮动的环境下,银行如果想要吸收存款,通过提升存款利率比如大额存单利率就可以实现。在利率不能自由浮动的环境下,银行调控表内存款规模的能力受限,负债规模和资产规模不能匹配,在经济上行、货币政策紧缩时容易出现负债荒,在经济下行、货币政策放松时容易出现资产荒。

普通投资者将迎来哪些机会?

如果存款利率上限逐步放开,那么普通投资者需要关注哪些风险和哪些机会呢?

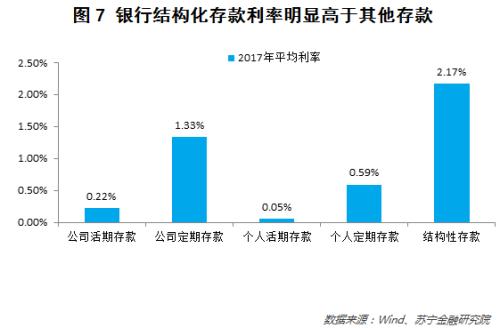

首先,银行股表现可能不佳。虽然存款利率上限放开是一个长期的过程,但毫无疑问这一过程一定伴随着银行息差水平的收缩。如果结构性存款反应了银行吸收存款的真实利率,那么在存款利率上限放开的过程中,银行存款的平均利率会逐步抬升到结构化存款利率的水平(参见图7)。在脱虚向实的政策导向下,制造业的投资机会显然要比金融业的投资机会要更好。

其次,存款将成为惟一刚兑的产品。存款利率自由化后,银行主推的产品就是存款,不会再有各类绕开存款利率限制的变种产品,而且存款是市场上惟一刚性兑付的产品。银行理财产品变成资管产品,不再保本保收益,类似货币基金和券商短期理财。按照目前的收益水平,未来存款的收益率可能会在2%-4%;银行理财和货币基金收益大致相当,但理财产品期限稍长,年化收益率可能会在3%-6%之间波动,货币基金期限较短,收益可能会在3%-5%之间波动。

资讯报道Report

联系方式Contact

地 址:北京市海淀区交大东路2号院1号楼金尘实业大厦

邮 编:100191

咨询热线:010-62253306

传 真:010-58787225

邮 箱:[email protected]