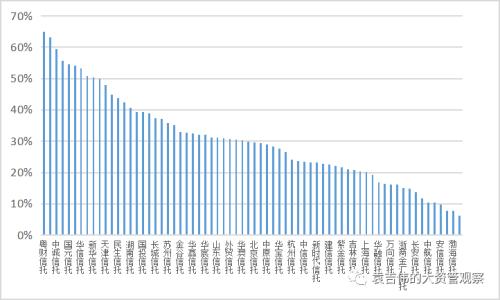

68家信托公司由于信托业务和固有业务发展程度不同,以及业务策略不同,导致其固有业务收入贡献度呈现很大的差异性,而且与行业均值有较大的偏离。从2017年和2016年两年的固有业务收入占比均值看,有10家信托公司的固有业务收入占比要超过50%,大于了信托业务收入贡献,而还有三家信托公司该比值仅为个位数。从占比较高的信托公司,部分信托公司是因为信托业务发展不佳造成,还有部分原因是虽然信托业务相对不错,但是固有资产规模大,所配置的资产回报较高,诸如金融机构股权等,业绩表现超越信托业务。

图2:各信托公司固有业务收占比近两年均值情况

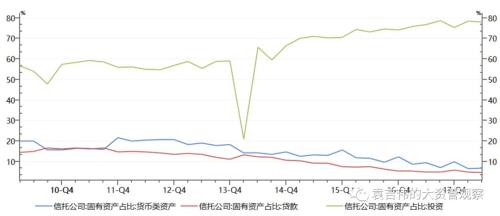

固有资产配置需要遵循收益性、流动性、安全性的原则,目前主要区分为现金类资产、投资类资产和贷款。从三者占比情况看,投资类资产占比处于持续上升的趋势,而现金类、贷款类资产则持续下降,目前二者合计占比合计约为11%,投资类资产占比约为80%,是信托公司最重要的组成部分,除此之外信托公司还会有少部分自用的物业、其他应收账款等固有资产。

图3:信托行业固有资产配置情况

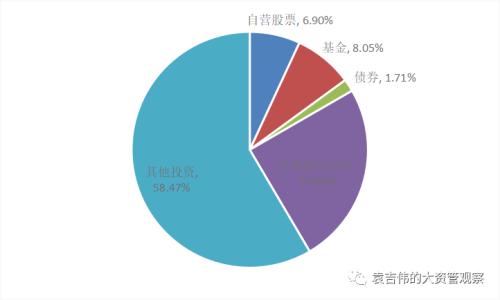

固有业务中投资业务占比最大,2017年该比例为75.41%,进一步细分看投资业务构成,主要包括股票、基金、债券、长期股权投资及其他投资,占比分别为6.90%、8.05%、1.71%、24.88%和58.47%,可以看出信托公司投资资产配置较为集中,以长期股权投资和其他投资为主。与2016年相比,股票、 债券投资出现明显收缩,增速分别为-10.1%和-39.03%,基金和长期股权投资平稳增长,增速约为10%,其他投资增速较快,增长25.12%,这可能与2017年信托业务募资难度增长,固有业务增加了对于信托业务的支持力度。

图4:信托公司固有业务投资配置情况

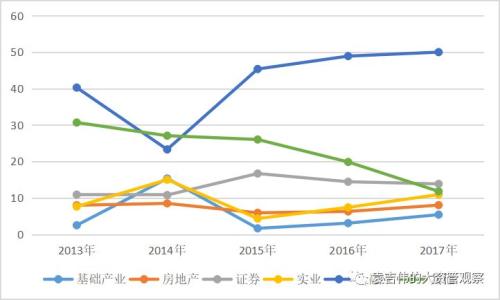

图5:固有资产行业配置比例趋势图

未来展望!

一是监管不可缺位。自营业务盲目投资会存在较大风险,而且在刚性兑付下,受托人地位很难由其他受托人取代,这也决定了自营业务必须稳健,不能缺少约束。由于自营业务本身范围较广泛,需要逐步根据实际情况建立一套自营业务的监管指标体系,促进自营业务规范经营。

二是回归信托主业定位。既然信托公司的定位是“受人之托,代人理财”,那么就明确固有业务的协同和配合角色,现在很多信托公司都偏离了这一定位。这一方面,在于固有业务的广泛性有利于固有业务的操作和实现盈利;第二,固有业务受到的监管约束较少。未来,若要回归信托主业,一是要收窄固有业务的范围,倒逼信托公司将更多精力放在信托业务主业上,二是监管部门应该进一步解决信托主业的发展难题和阻碍。

三是发掘中间业务潜力。中间业务对于信托公司比较重要,诸如担保、分销等,并不占用资本,而是充分运用现有人力资源和平台资源,低资本消耗业务,而且也有利于与信托业务产生协同,诸如以非金债成效看,就可以与债券投资、非标转标等相结合起来,从而实现市场竞争力的提升。

四是理顺资本补充渠道。信托公司资本补充问题一直较为突出,一方面需要信托公司提升资本精细化管理水平,另一方面也需要监管部门制定信托公司的资本补充制度,探索更加长效的、市场化的资本补充渠道,从而促进信托公司的资本实力增强。